Lainasalkkuanalyysi avuksi rahoitusneuvotteluihin

Neuvonantopalvelut Rahoitus- ja pääomajärjestelytKorona-aikana tarjottu joustoja

Useat yritykset ovat saaneet koronapandemian aikana helpotusta lainojen hoitoon, kun rahoittajat ovat myöntäneet lykkäyksiä lyhennyksiin ja tueksi on saatu mm. Finnveran takauksia. Lainojen hoitoon tuo helpotusta myös nykyinen alhainen korkotaso, mikä poikkeaa lähes kaikista aiemmista talouskriiseistä.

Joillakin yrityksillä volyymin lasku pandemian aikana on kotiuttanut käyttöpääomaa ja kassatilanne on sen johdosta, yhdessä muiden tukien ja helpotusten kanssa, säilynyt kohtuullisella tasolla. Vuokria, veroja ja muita maksuja on voitu myös siirtää sopimuksilla ja esim. korotetuilla poisto-oikeuksilla tuleville vuosille. Kasvun alkaessa uudelleen lisääntynyt käyttöpääomatarve voikin yllättää.

Varautuminen tulevaan aloitettava ajoissa

Pystyäkseen ajoissa varautumaan tulevaan, yrityksen tulisi kyetä ennakoimaan sekä tulevat maksuerät että lainojen hoitokyky. Lainasalkkuun liittyvät erät ovat ennusteita laadittaessa helpoimmasta päästä, sillä tulevat lyhennykset, korot ja muut maksut perustuvat sekä määrältään että ajankohdaltaan sopimuksiin.

Muiden erien osalta ennusteiden laatiminen on vaativampaa, mutta kun analysoidaan huolella toteutuneet luvut sekä tunnetaan asiakkaat ja kilpailijat, ollaan vahvemmalla pohjalla. Kun pitempiä ennusteita laaditaan useampana vuonna peräkkäin ja vertaillaan ennusteita toteutuneisiin, myös ennustetarkkuus usein paranee. Ennustelaskelmat tulisi laatia niin huolellisesti, että niiden perusteella tehtyä lyhennysohjelmaa pystytään myös noudattamaan.

Kun yrityksen lainojenhoito-ohjelman mukaiset lyhennykset ja korot tuleville vuosille on tiedossa, ja ennusteista lasketaan lainojen hoitoon jäävä kassavirta, nähdään, onko tilanne tasapainossa vai tarvitaanko toimia tilanteen korjaamiseksi. Rahoittajien kanssa on helpompi neuvotella muutoksia maksuohjelmiin, kun neuvottelut aloitetaan, ennen kuin syntyy maksuviivästyksiä.

Rahoitusjärjestely voi edellyttää esimerkiksi oman pääoman lisäystä, yrityksen omaisuuden tai osien myyntiä, sale and leaseback -järjestelyä tai muita aikaa vieviä toimenpiteitä.

Mitä aiemmin yrityksen rahoitusongelmiin pureudutaan, sitä enemmän ratkaisuvaihtoehtoja on käytettävissä.

Tunnusluvut vaikuttavat reittaukseen ja pankkisuhteeseen

Nettovelat/käyttökate tai nettovelat/kassavirta ovat rahoittajien käyttämiä yleistunnuslukuja, jotka suhteuttavat korollisen vieraan pääoman määrän yrityksen kannattavuuteen tai kassavirtaan. Rahoittajat laskevat tunnusluvun tilinpäätösperusteisesti ja se yhdessä muiden tunnuslukujen kanssa vaikuttaa yrityksen reittaukseen. Reittaus taas vaikuttaa oleellisesti yrityksen pankkisuhteeseen, lainojen saamiseen ja rahan hintaan sekä mahdollisten rahoitussopimusten yleisiin ehtoihin ja kovenantteihin.

CAG:n lainasalkkuanalyysi

Lainasalkkuanalyysimme sisältää yrityksen rahoitussopimusten perusteellisen läpikäynnin. Analysoimme käytössä olevat rahoitusinstrumentit ja niiden ehdot; maturiteetit, hinnat ja muut ehdot. Käymme läpi vakuudet ja sopimuksiin liittyvät kovenantit.

Lainojenhoitokyvyn analyysissa laskemme asiakkaan tulevan lainojenhoitokyvyn joko yrityksen omien tai CAG:n laatimien ennusteiden pohjalta. Liiketoiminnalla aikaansaadun kassavirran lisäksi analysoidaan liiketoiminnan ylläpitämisen vaatimat korvausinvestoinnit sekä muut mahdolliset pakolliset investoinnit, mahdollisen kasvun vaatimat laajennusinvestoinnit ja käyttöpääomainvestoinnit. Monille, etenkin valmistavan teollisuuden yrityksille voi tulla yllätyksenä koronan jälkeisen kasvun aikaansaama käyttöpääomatarve. Lisäksi laskelmissa tulee muistaa ottaa huomioon myös mahdolliset eri maksujen siirtosopimuksista tulevat velvoitteet.

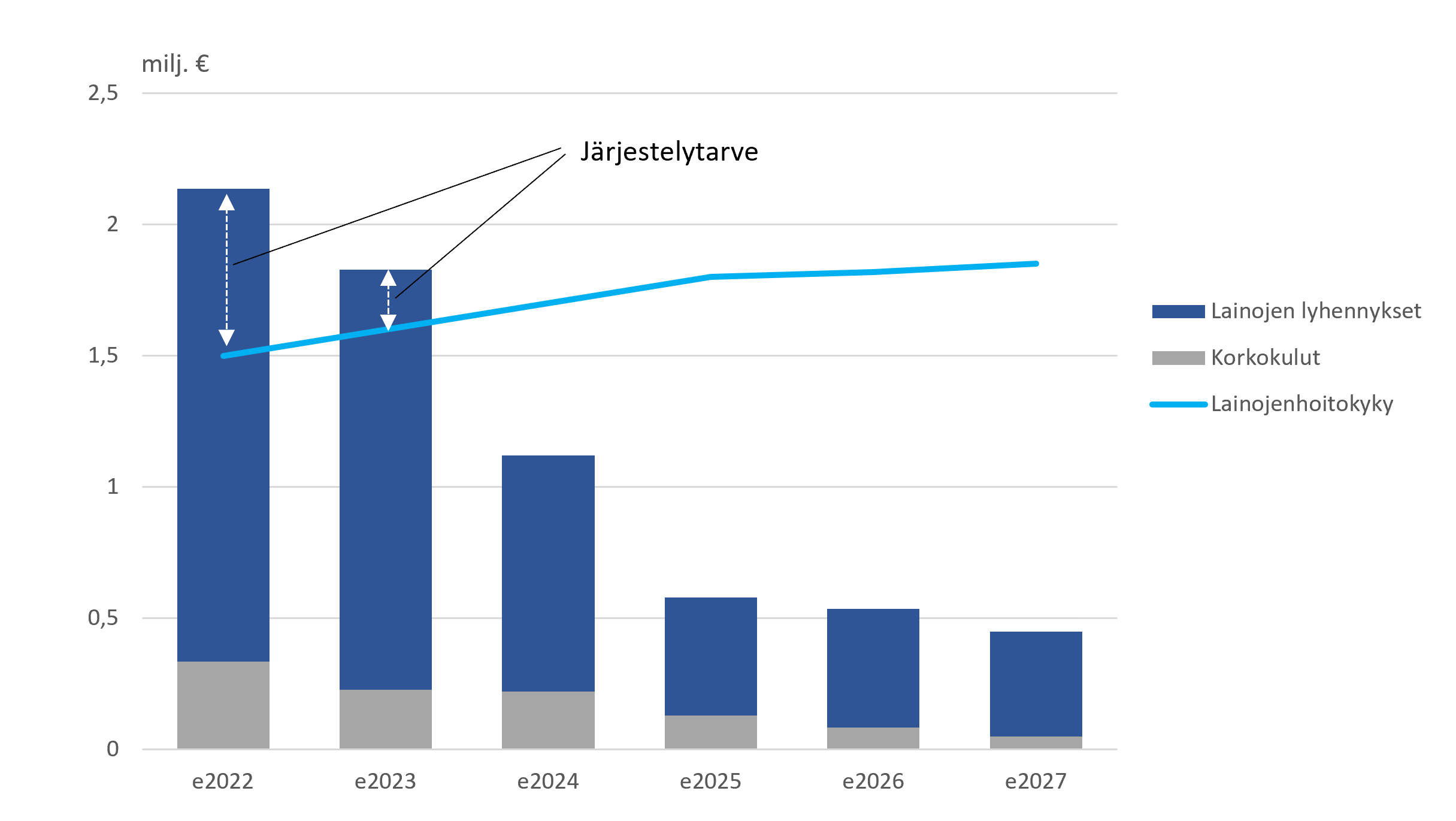

Ennusteista nähdään yrityksen lisärahoitustarve ja paljonko yrityksen kassavirrasta jää korkojen ja lyhennysten maksuun. Numeerisiin ennusteisiin perustuvan lainasalkkuanalyysin pohjalta nähdään myös rahoittajasuhteiden kannalta oleellisten tunnuslukujen ja mahdollisten rahoitussopimusten kovenanttien vuosittainen kehitys.

Kuvassa esimerkki, jossa yrityksen kassavirta ei riitä lyhennysten maksuun kahtena ensimmäisenä vuotena, mutta sen jälkeen lainojenhoitokyky ylittää sovitut korot ja lyhennykset. Yritys kykenee suoriutumaan lainoistaan, jos lyhennysohjelma mitoitetaan lainojenhoitokykyyn.

Lainasalkkuanalyysi toimii välineenä, kun neuvotellaan rahoittajien lisärahoituksesta tai lainojenhoito-ohjelman muutoksista. Tavoitteena on yrityksen maksukykyyn sopeutettu lainojenhoito-ohjelma, joka mahdollistaa yrityksen kasvun ja kehittämisen myös jatkossa.

Ota yhteyttä

Puhelin

09 476 4600

Puhelin

09 476 4600  Sähköposti

info@cag.fi

Sähköposti

info@cag.fi  Osoite

Rikhardinkatu 2

Osoite

Rikhardinkatu 2 Postiosoite

Corporate Advisor Group Oy

Postiosoite

Corporate Advisor Group Oy